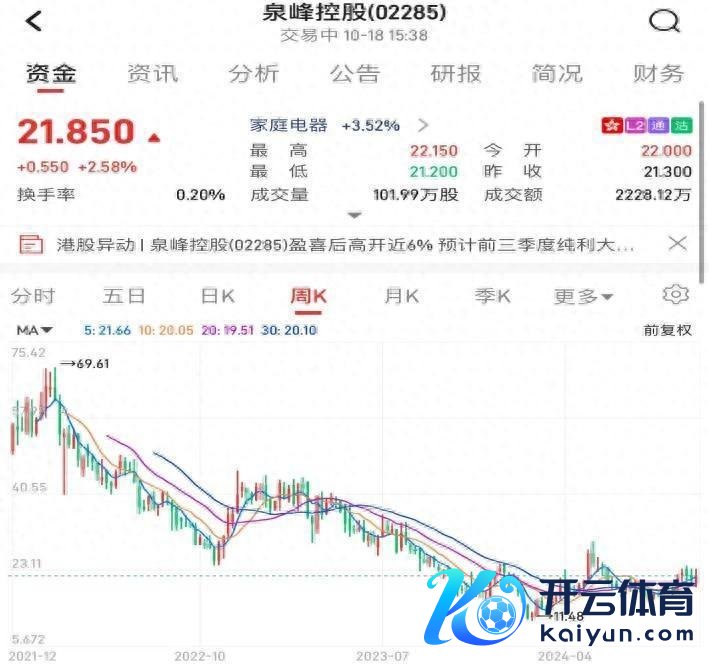

三季报盈喜之后,泉峰控股(02285)似乎终于运转涌现“昂首”迹象:该股迎来两连涨(16日-17日),盘中累计涨幅近20%,近乎规复前几日跌幅。不外,该公司的涨势并莫得保握刚毅势头。贬抑17日收盘,泉峰控股收报21.3港元,跌幅为0.47%,成交额为4123.7万港元。由涨转跌,标明投资者对其发展信心并不终点实足。

字据智通财经APP了解,2021年12月底,泉峰控股奏凯登陆港交所,或由于2022年、2023年功绩增长瓶颈涌现的原因,于今两年多的时代,公司股价较43港元的刊行价果决“腰斩过半”,若与69.6港元的历史高位比较,股价则是接近“膝盖斩”。

低基数下高增功绩推崇仍不如2022年

据悉,泉峰控股是一家电动用具及户外能源拓荒(OPE)供应商,专注锂电板系统时候畛域的革命。配置30多年来,公司从早期 ODM 业务到自建及收购布局 5 大自有品牌,领有笼罩挥霍级、工业级/专科级电动用具以及高端和大家市集 OPE 居品,居品矩阵迟缓老到。现在,旗下自有品牌EGO、FLEX、SKIL、Devon 大有和 Xtron 小强,同期公司还为博世等龙头企业提供 ODM 业务。

纵不雅近几年功绩,泉峰控股的运筹帷幄情景大抵不错用“一起下滑,直至蚀本”来描写。

2021年至2023年,该公司达成营收离别为17.58亿元、19.89亿元、13.75亿元,离别同比增长约46%、13%、-31%;达成推动应占溢利为1.45亿元、1.39亿元、-0.37亿元,离别同比增长约226%、4%、-127%。

在2023年的低基数下,公司在2024年前三季度预测达成净利润约1亿元(单元:好意思元,下同),同比大增300%。但与2022年比较,公司的功绩推崇仍略显失色。

以中期财报来看,泉峰控股2022年上半年的营收为10.02亿元,而2024年同期则为8.16亿元,缩水18.6%;2022年上半年归母净利润为0.63亿元,与2024年同期的0.62亿元基本握平。

事实上,公司前三季度的功绩高增,基本可算得上是明牌。毕竟中报仍是有所透露。

据悉,该公司在中报财报中暗示,纯利的预期正增长主要受以下身分推动:一是由于刚毅的结尾销售推崇及客户订单量的加多,公司的收入有所加多。这一增长成绩于公司强大的品招牌召力、有用的促销行径及成心的天气,有助于刺激结尾挥霍者需求并加快渠谈去库存周期;二是公司扩大了坐蓐范围并普及了坐蓐恶果,以平衡及高效的神态优化营运开支等神态促使公司利润呈现积极势头。

虽然,从更深档次的角度来看,泉峰控股这次梗概由亏转盈,或于园林机械将迎补货周期有一定干系。

受全球通胀环境与去库存等身分影响,2023年OPE行业尤其是锂电OPE,大部分企功绩皆有所承压,比如格力博、大叶股份等2023年度功绩均出现不同经由的蚀本。但需要可贵的是,从遥远的角度来看,跟着OPE行业的复苏,以泉峰控股等为代表的龙头企业均有望充共享受行业发展红利,迎来较大较大的发展机遇。

天风证券研报以为,OPE商用畛域主要客户为绿化园林公司,2023年北好意思商用畛域锂电替代率不及5%。好意思国加州发布燃油禁令有望进一步扩大锂电OPE的发展空间。受益于国内老到的锂电产业,中国品牌有望随OPE锂电化趋势达成弯谈超车。

龙头亦有“隐忧”

据泉峰控股2023 年年报公开展示材料,EGO56V电板平台销量已达0.14亿个,居于行业市占率第一。EGO 品牌已成为亚马逊锂电OPE市占率第一和全好意思手推式锂电OPE市占率第一。在年度最受迎接的 58 款园林用具中,EGO 45 次稳居正面评价榜首。这也就说,泉峰控股四肢行业龙头,昭着具备一定的范围上风。

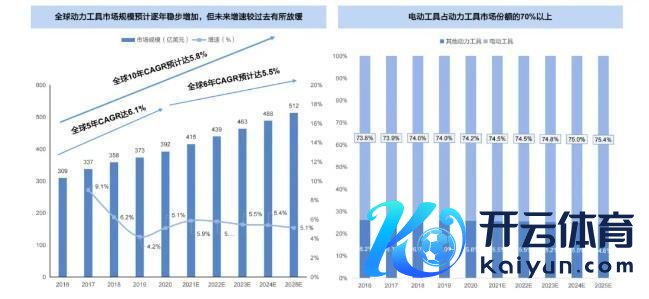

智通财经APP可贵到,连年来,全球能源用具行业的市集增速有所放缓。据弗若斯特沙利文报告炫耀,按收入计,全球能源用具行业的市集范围由2016年的309亿好意思元增长至2020年的392亿好意思元,复合年增长率为6.1%,预测2021年至2025年,全球能源用具市集范围将至513亿好意思元,年复合增长率为5.5%。

在行业增速放缓的布景下,泉峰控股四肢龙头的成长性成为其“隐忧”。

况兼,从竞争阵势来看你,全球电动OPE市集竞争阵势相对集聚,竞争热烈经由也休止小觑。

弗若斯特沙利文数据标明,按照收入运筹帷幄 2020年前十大参与者占比约 88.4%,其中创科实业(20.4%)市占率名轮番一,泉峰控股名轮番二,市占率为 11.4%。国内其他参与者主要有格力博、大叶股份、巨星科技、宝时得,境外主要企业包含创科实业、托罗配件(Toro)、胡斯华纳、史丹利百得等。其中大叶股份主要居品为燃油能源割草机;格力博主要居品为新能源园林器械。

不外,泉峰控股亦积极拓展居品,以求增长。2023 年,公司依托电板平台握续扩展 OPE 和电动用具居品生态,一方面公司为EGO品牌开拓高压清洗机、干/湿吸尘器和迷你自行车居品, 加强 EGO 56V电板平台用户粘性; 另一方面,公司在 FLEX 扩展了 40 多种新品和 24V 平台的期骗范围。现在,券商以为公司去库周期扫尾,有望为盈利助力。

华西证券预测2024-2026年公司买卖收入为16.8、20.2、23.6亿好意思元(24-26年前值为16.8、20.3、23.6亿好意思元),归母净利润为1.34、1.70、2.04亿好意思元(24-26年前值为1.10、1.42、1.82亿好意思元),对应EPS离别为为0.26/0.33/0.40好意思元(24-26年前值为0.22/0.28/0.36好意思元),

综上,履历了盈利估值双杀的泉峰控股似乎依然难见“朝阳”。就现阶段而言,鉴于能源用具市集的需求建筑经由仍待时代考据,此时断言泉峰控股的功绩拐点仍为前卫早。但四肢行业头部企业,一朝行业拐点到来,泉峰控股依然具有极强的反弹智力。