欠债端管控压力增大,多家银行暂停协定进款、智能见知进款。

第一财经记者近日发现,继如期进款利率下调、大额存单额度削弱后,近期十余家银行密集官宣调养也曾的“揽储利器”——协定进款、见知进款。

有银行东说念主士暗示,客岁协定进款、见知进款等类活期进款自律上限下调后,银行里面对公活期进款老本率仍在走高,并高于活期利率自律上限水平,可能存在“超自律”进款的情况。近期,智能见知进款、手工补息调养后,高息进款的“后门”被密集填堵,有益于切实灵验缓解银行息差压力。

多家银行暂停“揽储利器”

此前,协定进款、智能见知进款因纯真性强、利息高级特质深受储户爱好,一度被视作银行的“揽储利器”。

但近期,据记者子虚足统计,已有光大银行、广发银行、大连农商行等十余家银行官宣,暂停旗下智能见知进款居品。

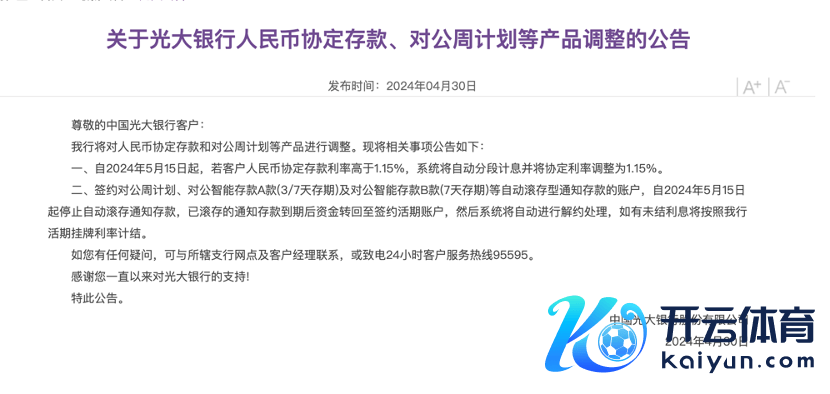

举例,光大银行公告称,签约光大银行对公周计较、对公智能进款A款(37天存期)及对公智能进款B款(7天存期)等自动滚存型见知进款的账户,自5月15日起罢手自动滚存见知进款,已滚存的见知进款到期后资金转回至签约活期账户,然后系统将自动进行解约处理。

此外,光大银行“周周存”居品行将于2024年5月15日(周三)起罢手运作。阐述该行此前宣发著述,“周周存”居品是具备自动转存功能的7天见知进款居品。

忘我有偶,股份行广发银行、渤海银行也接连官宣调养。广发银行将于5月上旬下线单元见知进款业务自动滚存就业,存续中的资金将阐述具体居品就业规则调养为非滚存就业情势或返还至客户的签约活期账户。渤海银行自动转存个东说念概念知进款居品则于5月1日起自动隔绝,隔绝后存量自动转存个东说念概念知进款居品谐和变更为“见知进款+”居品。

也有银行接受径直调养见知进款或协定进款利率。举例,光大银行近日发布公告称,自5月15日起,若客户东说念主民币协定进款利率高于1.15%,系统将自动分段计息并将协定利率调养为1.15%。

“见知进款一般是按日计息,期限分为1日、7日两种。此前,好多银行推出智能见知进款,可阐述储户进款时长及进款金额自动匹配到相对较高的进款利率,自动滚存,因此深受储户爱好。”别称业内东说念主士告诉记者。但关于银行而言,此类进款此前利率赓续较高,同期“自动转存”将原来类活期的见知进款变相如期化,在一定进度上增多了银行的付息老本。

刻下,智能见知进款、协定进款“减配”基本已是大势所趋。这一调养可回顾到客岁5月。据第一财经报说念,客岁5月15日,银行协定进款及见知进款自律上限下调,四大行实行基准利率加10个基点,其他金融机构实行基准利率加20个基点。此外,停办不需要客户操作、智能自动滚存的见知进款,存量当然到期。彼时,祯祥银行、郑州银行等多家银行火速跟进调养,调养后的挂牌利率基本王人在金融机构自律机制上限范围内,部分智能进款自动滚存功能暂停。

银行欠债端管控压力增大

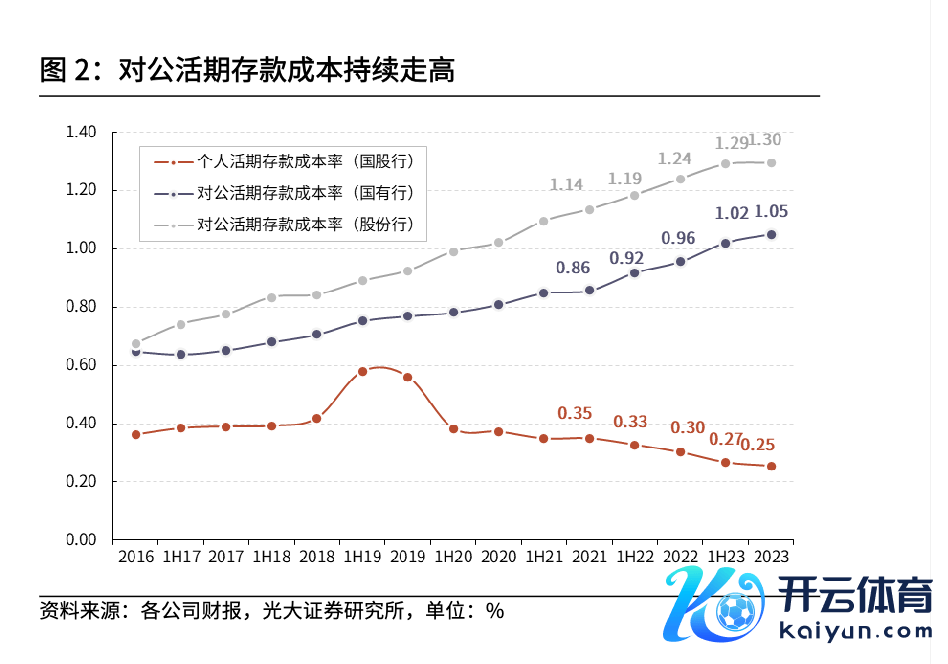

值得防御的是,固然此前银行协定进款及见知进款自律上限下调,但类活期进款付息率似乎不降反升。阐述光大证券(维权)研报,2023年末,上市国、股银行对公活期进款老本率差别为1.05%和1.30%,订价频年来出现握续爬升,仍高于0.35%或0.45%的活期利率自律上限水平。

超自律上限的根源或在于银行日益增大的揽储暴燥。光大证券盘问所副长处、金融业首席分析师王一峰以为,关于机构客户、大企业客户而言,由于客群主体议价才调相对较强,进款挂牌利率下调难以对该类进款产生彰着影响。贸易银行出于稳存增存需要,对中枢进款褂讪诉求较强,和会过事先承诺、到期“手工补息”等神色为要点企业客户提供逾越自律上限的优惠利率水平,相等是对个别企业进款高度集结的银行更是如斯。

阐述王一峰在研报中测算,对公如期进款老本率彰着偏高,2023年末对公如期进款付息率为2.7%,虽较年中略有着落,但降幅彰着低于挂牌利率调养。空洞评估,对公进款订价“超自律”的情况较为大批。国股行“超自律”对公进款边界或在20万亿~30万亿元之间。

此外,开年以来,首肯、保障等资管竞品相较进款性价比栽植,进款脱媒压力加重,进款和首肯之间“跷跷板”效应初始暴露。中国东说念主民银行数据炫耀,本年一季度,新增东说念主民币进款较客岁同期少增4.15万亿元。居民进款、非金融企业进款差别同比少增约1.3万亿元和近3万亿元。据中信证券盘问测算,收场4月19日,首肯举座边界膨胀至28.97万亿元,较2023年末增多2.17万亿元。

别称分析东说念主士以为,“进款搬家”迹象出现,意味着银行将有更强的揽储冲动,未来中枢进款老本“易上难下”,欠债端管控面对更大的压力。

现在,银行净息差也曾“岌岌可危”。阐述光大证券研报,受存量贷款振荡重订价、存量按揭利率下调影响,预估2024年第一季度净息差较2023年收窄10~15BP。

从现在已流露一季报的国有大行看,工商银行2024年一季度末净息差为1.48%,同比着落29BP;建设银行、中国银行、农业银行一季度末净息差差别为1.57%、1.44%、1.44%,同比均着落。上述银行的净息差均低于《及格审慎评估实施概念(2023年转变版)》中自律机制合意净息差1.8%的“劝诫线”。

事实上,存贷利差收窄时,也易催生资金空转,阻滞计渔利率传导。开源证券银行首席分析师刘呈祥在研报中估量,大企业享受溢价权,对公活期进款中或隐含“超自律”进款,部分银行通过手工补息神色变相芜俚进款利率授权上限,以高息揽储留下企业大客户。这些企业赓续接受国有行和股份行进行现款惩办。

王一峰也以为,受制于灵验需求不及,大客户较银行而言愈加具有筹商上风,部分企业出现了贷款利率畸低与进款老本过高并存的情况。存贷利差不断收窄的趋势下,在不同的居品、期限、机构间容易出现资金千里淀空转套利。

各种迹象来看,上述分析东说念主士以为,利率自律机制强化管控大势所趋。近期,严查“手工补息”、轨范见知进款王人是利率自律机制强化的标记,未来银行欠债端将会进一步优化调养,高老本进款的压降力度将进一步加大。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:曹睿潼 英超狼队万博ManBetX下载